近日,暖哇科技受邀出席由复旦保险应用创新研究院与保险一哥共同举办的保险Al超级分享会,与多家保险行业机构共议保险行业AI落地的技术方式。暖哇科技首席数据官陈鸿在会上进行主题分享,介绍了暖哇通过多智能体打造大模型时代的“数字核赔专家”的技术实现路径。

为什么实现 “数字核赔”需要多智能体?

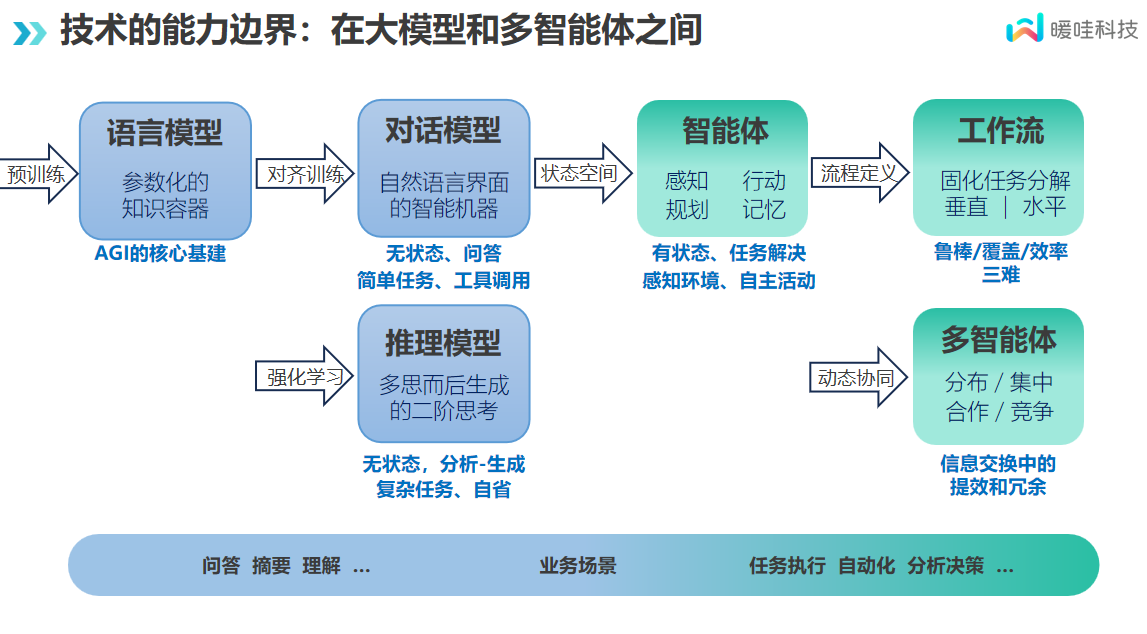

在健康险理赔领域,传统的人工核赔模式面临着极大的人效、时效问题。传统小模型+规则引擎的模式,受限于结构化因子的抽取瓶颈、难以处理各种长尾非标案例,制约了自动化水平。随着大模型技术的快速发展,我们真正进入到了从人工专家到「数字核赔」的范式迁移时代。然而,大模型并非万能,它在实际应用中存在事实幻觉、推理偏差等问题,且在复杂任务中难以独立完成全流程处理,而单一智能体也难以应对理赔风控的复杂业务流程。暖哇科技通过“多智能体协同架构”突破这些限制。

多智能体系统正是解决这一问题的关键。多智能体的核心在于分工与协同。它通过将复杂任务拆解为多个子任务,并分配给不同的智能体,每个智能体专注于其擅长的任务,从而实现整体效率的提升。例如,在理赔场景中,多智能体系统可以将病历抽取、责任匹配、理算等任务分别交给不同的智能体处理,每个智能体遵循领域专识完成其任务,最终将结果汇总并协同完成整个理赔流程。

此外,多智能体系统还具备动态组装的能力。在面对复杂且动态的业务流程时,它可以灵活调整智能体之间的分工与协作关系,确保任务的高效完成。这使得多智能体系统能够适应理赔场景中多样化的业务需求,从而实现成为真正意义上的「数字核赔专家」。

数字核赔专家的养成: 多智能体协同和专识转化

要实现「数字核赔专家」,关键在于多智能体的协同以及驱动智能体的专识。

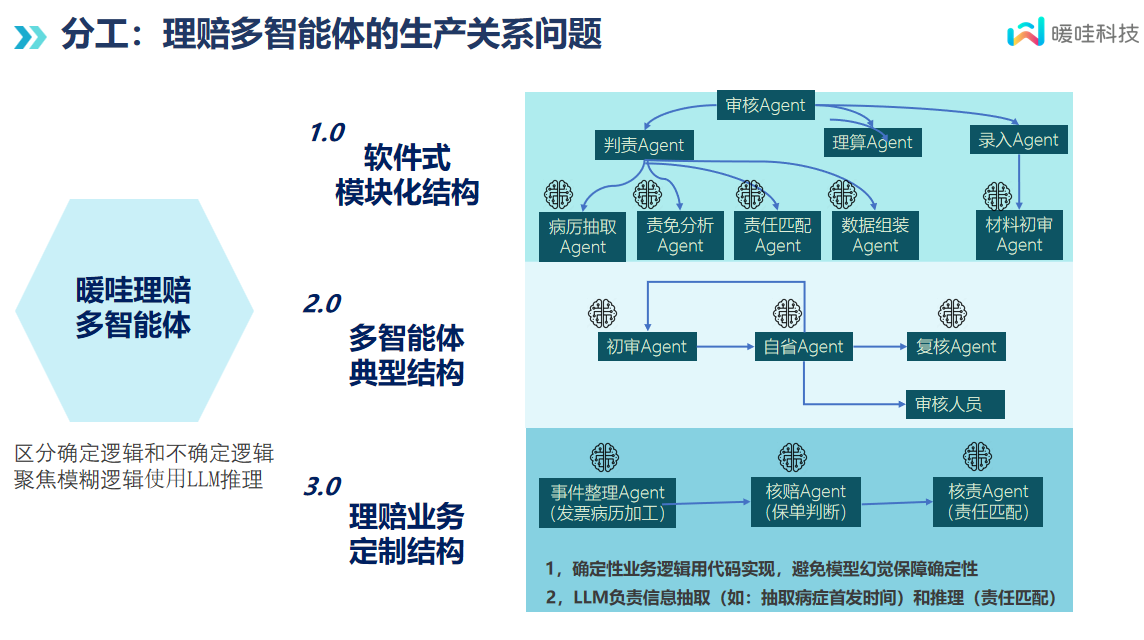

首先,多智能体的协同是系统高效运行的基础。在理赔场景中,暖哇遵循行业千锤百炼的业务流程,设置了不同职能类型的智能体,包括判责智能体、理算智能体等。这些智能体构成一个紧密协作的理赔任务流,共同完成复杂的理赔任务。但智能体也并非越多越好,背后有不可避免的算力开销,和人类团队不需要冗余岗位一样。在多智能体系统平衡算力成本和推理效果上,暖哇的理赔多智能体系统从软件模块式分工,到引入多智能体的反思模式,最终演进至面向理赔业务的定制结构,从任务中区分了各种确定性逻辑和不确定决策(例如某些风控规则和人类专家的酌情判断)。

其次,专识是这些“数字核赔专家”的核心能力。专识是指将保险领域的专业知识转化为大模型能够理解的日常语言形式。传统的知识图谱往往用术语解释术语,难以被通用大模型有效利用。暖哇通过将保险领域的专业术语、规则和操作性专识转化为通用大模型能够理解的「人话」,有效降低了大模型在专业领域的幻觉,使智能体能准确执行复杂的理赔任务。例如,重疾或一般性疾病等保险术语都需要转化为具体的数据口径,才能确保大模型能正确理解和应用这些规则。

此外,专识的持续优化也是系统不断进化的关键。我们通过消融测试、边界测试和完备性测试等方法,确保专识的有效性,并根据实际业务需求不断优化专识内容。这种数据驱动的优化方式,确保了系统能够持续提升性能,适应不断变化的业务需求。

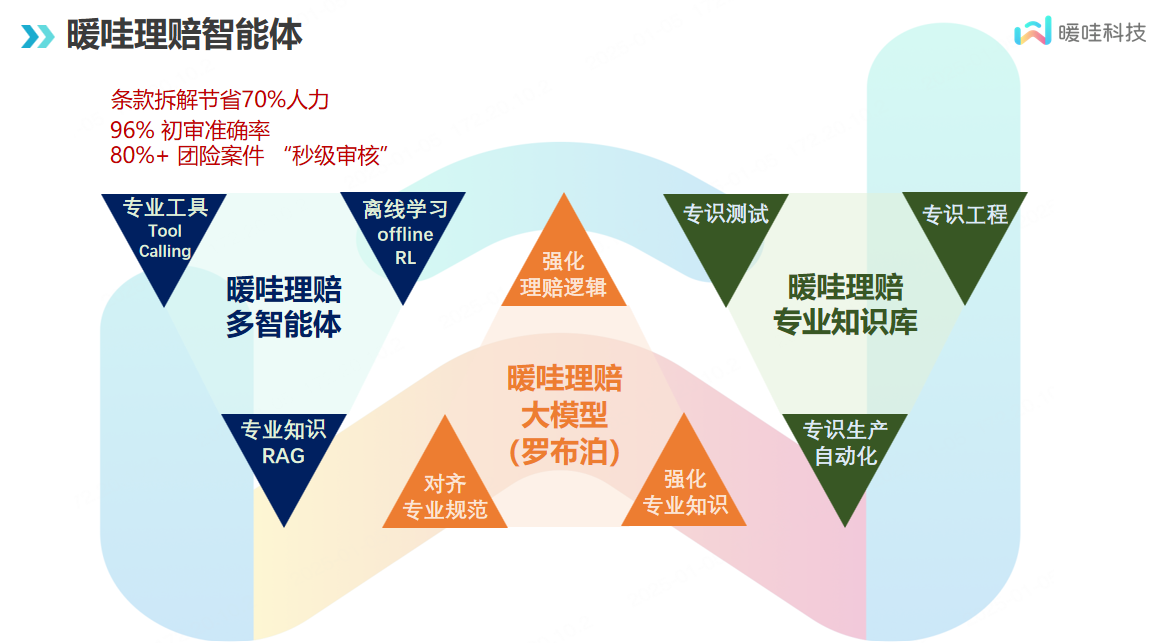

暖哇理赔智能体: 1+1+1模式,实现人效、时效大幅提升

暖哇科技在理赔智能体的实践中,采用了「1+1+1」模式,即一个理赔大模型基座、一个理赔专识库和一个多智能体系统。

理赔大模型基座

理赔大模型在底层负责核心的推理和信息处理。

理赔知识库

作为暖哇理赔多智能体的知识引擎,专识库负责将保险领域的专业知识转化为大模型可理解的结构化形式。它通过识别和解释行业术语(如既往症、免责条款等),显著降低模型在专业领域的幻觉风险。

多智能体系统

多智能体系统是暖哇理赔业务高效运行的核心。它通过智能体之间的高效分工与协作,确保理赔审核复杂任务的高精度自动完成。不同的智能体,保障了不同任务环节的定向优化。

通过「1+1+1」模式,暖哇科技的理赔智能体在实际应用中取得了显著成效, 在条款拆解上可以节约70%以上人力,初审准确率达到96%,团险案件中80%以上的案件可以实现秒级审核。

“数字核赔专家”们在提升人效和时效方面已经拿到了实际结果,暖哇科技会继续拥抱大模型技术,行稳致远,向着理赔科技的无人区坚定出发。

CopyRight@2008-2024 中国证券新闻 All Right Reserved

工信备案号:备案号京ICP(备)15095275

中国证券新闻版权所有违者必究