�뵼����ҵ�������ʵͣ��ɳ��ռ��

�������ڣ������ա��ɳ������������������������������ձ������ֱ�����4�¼�5������������Ƚ��뵼�������豸�Ĺ��ҳ��ڹ��ƴ�ʩ��2��3�գ���������Ա��������������������Ҫ���δ洢����ʵ���嵥��

�����㶫������Ϊ���뵼����ҵ��Ϊ�Ƽ���ҵ�ĺ�����������Ҫ�Բ��Զ�����Ŀǰ�뵼��������ʴ�Լ��Ϊ20%�����ֺ��Ļ������̻����������豸�ȣ�����������������5%�����ڹ��ڰ뵼����״�Լ��ⲿ��������������ս��������ҵ�����������з��������������Ԥ�ư뵼���豸�Ͳ��ϵĹ������ʻ����������

����

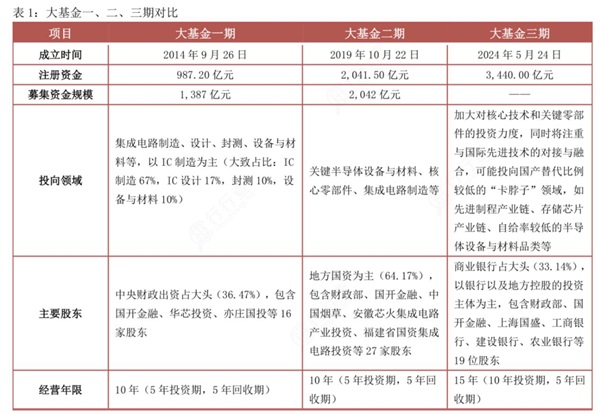

��������ڳ�����2024��5��24�գ�ע���ʱ��ߴ�3440��Ԫ��������ǰ�����һ�ڡ�����ע���ʱ��ܺ͡����������Ͷ�ʵ��ص��ڣ��߶�оƬ���졢�ؼ��豸���ϡ��˹�����оƬ�ȹ�����ر����ĺ��Ļ��ڡ�

����

�뵼�����������Ļ�������Щ��

�����뵼�������ɿ�����������л��ڰ����Ƚ�����/�豸/�㲿��/���ϵ����λ��ڡ���AI������������ص�HBM/�Ƚ���װ���ڡ�AI�������������оƬ/EDA/IP�Ⱥ��Ļ��ڡ�������AI�˲ഴ�µ�SoC/�洢�Ȼ��ڡ�

������ֵ�������������У�оƬ���ռ��50%����Բ����ռ��36%�����Ͳ��Ϸֱ�ռ9%��5%��

����

оƬ��ƻ��ڣ�EDA��IP���

����оƬ����������ʲ�ģʽ���й���½����ǧ�����ƹ�˾��������õ���EDA�����г������������ͷ�߶�¢�ϡ�

����оƬ���컷�ڣ���Բ����

��������ͷ�����������ʲ�ģʽ��������ˣ���Բ�����г�����һ����ǿ���й�̨�峧�����ܡ�̨����ӵ���Ƚ����Ƴ̼���������3���ס�4���ȣ�2025��1�£�̨������۳���ʼС���Բ�2����оƬ������ɽ����Ҳ�ѽ����ԣ��ƻ�2025���°���ʵ��2�����Ƴ̵Ĵ��ģ������

����оƬ���컷�ڣ����

����������й���½�������ƻ��ڣ����ڰ뵼���ҵ�����к�ˣ���Ҫ����Ϊ��оƬ���з�װ�������⣬�����ʱ��ܼ��͡��Ͷ��ܼ��ͣ�ֱ�ӶԽ������նˣ��������Ӧ�ñ仯������仯ֱ��Ӱ������ҵ�ļ���·�ߺͼڶ��ʡ�

�����뵼���豸���뵼���豸�ܾ�Բ���ʱ���֧Ӱ���ʴ�豸����Ĥ�����豸��̻�����������豸�ļ�ֵ��ռ����ߡ�

�����뵼����ϣ�������Ϊ�IJĶ������ܾ�Բ����桢�ڶ��ʵ�����Ӱ���ǰ�˾�Բ������ϰ���:��Ƭ�������塢��Ĥ�桢��̽��������ײ��ϡ�ʪ���ӻ�ѧƷ���вġ�CMP����ϵ�;��˷�װ���ϰ������߿�ܡ���װ����ȡ�

�����㶫���ڷ����ܽ

������ȥ���꣬���Ӱ��Ͷ�����ߴӰ뵼����������TWS�������л����˹������ƶˡ������˲ࡣչ��2025�꣬�˲���Ʋ����������������Ͷ�ʽ��㣬�������ҡ����Ź������Ƶı仯���뵼�������ɿص���Ҫ�������ԡ��뵼����Ϊ��֮�������غ����ҷ�չ������ζ�ţ���صĹ�������������ӿ�֡�

�������Ĺ۵��ɲ���Ͷ���Ŷ���ΰ��(ִҵ��ţ�A0600621050004)�༭���������������˹۵㣬�κ�Ͷ�ʽ��鲻��Ϊ��Ͷ�ʵ����ݣ������������Ͷ�ʾ��ߣ������Ե����ݡ�֤ȯ�ڻ�Ͷ�����ʵ��Թ����취����ع涨���ش�˵��������ͨ���������Ƴ���������½�����㶫�������ܿƼ�Ͷ������˾�Ŀͻ�Ⱥ�壬�������ݲ���������ز�Ʒ���߷���ķ��պ���������ʵ�����жϻ��߱�֤���������ǹ㶫���ڿͻ�Ⱥ�壬������ջ���ʹ�ò���ͨ�������������͵��κ���Ϣ�������з��գ�Ͷ���������

CopyRight@2008-2024 �й�֤ȯ���� All Right Reserved

���ű����ţ������ž�ICP(��)15095275

�й�֤ȯ���Ű�Ȩ����Υ�߱ؾ�