债券ETF市场在政策引导下迅速发展,信用债ETF迎来密集发行潮,形成相近赛道下的高度竞争格局。同时信用债ETF品类市场需求强劲。在这种环境下,如何优选信用债ETF就十分重要,我们认为有三点特征十分关键:即更有优势的久期位置,一般以中短期为佳;更大的底层成分券库,有利于ETF分散风险,随机应变择券;更大规模、高流动性和低费率,有利于机构灵活变现和搭配策略。以平安中债-中高等级公司债利差因子ETF(511030.OF,简称公司债ETF)为例,该ETF的底层资产主要为短期公司债,近一年的年化波动率为0.61%,最大回撤为-0.42%,具备较低的信用风险和市场波动风险;组合久期为1.46年,显著短于多数市场债券ETF产品,能够有效减少长期利率波动对市场价格的影响;管理费率0.15%,托管费率0.05%,投资成本低。

作为被动式基金,维持一个有利的久期位置一方面可以合理权衡收益与波动,另一方面可以更好的协助投资者进行久期管理。现存和即将发行的信用债ETF的久期都在5年以下。但新发的8只信用债ETF久期或都在3-4附近,1-2年久期信用债ETF较为稀缺,而这种久期位置可能恰恰是当前信用债ETF投资者最为需求的。通过测算,该久期位置使得这类信用债ETF的回撤更为稳定,但仍能够保持充足的收益空间,成为货基和短债基的良好替代品。

指数成分券规模大首先提供了分散投资分散风险的优势,相比做市基准信用债指数,现存的信用债ETF指数策略容量大,分散度高,信用评级总体上较好。以公司债ETF作为案例进行分析,发现其同时兼具短久期的优势,和分散投资的影响,相比做市基准信用债指数,公司债ETF指数回撤幅度小,波动率低,抗风险能力强。另外,较高的指数成分券数量给理论上增厚静态收益提升了空间。

机构投资债券ETF的主要目的包括个债替代、股债轮动、资金管理与质押、套利交易等。这要求信用债ETF也需要具有不低的规模、较好的流动性和较低的费率。单只信用债基ETF规模如果太小,可能使得机构二级市场买入ETF时难以上量,或造成价格大幅波动,即策略空间有限。如果要充足的满足机构现金管理和股债轮动策略的需求,流动性不可太低。另外,宜选择费率更低的ETF品种。从目前看,公司债ETF在现存规模和流动性-策略空间广度上都属于前列,近期公示降费也使得投资者在执行策略时成本更低。

债券ETF市场在政策引导下迅速发展,信用债ETF迎来密集发行潮,成为市场焦点。进入2025年,首批8只基准做市信用债ETF将相继发行,预期募集总金额可达240亿元人民币。本次发行的8只信用债ETF中,有4只基金跟踪沪做市公司债指数(950245.SH),其余4只则跟踪深做市信用债指数(921128.SZ),与前期现存的三只信用债ETF(511030.SH公司债ETF、511220.SH城投债ETF、511360.SH短融ETF)一道,形成相近赛道下的高度竞争格局。

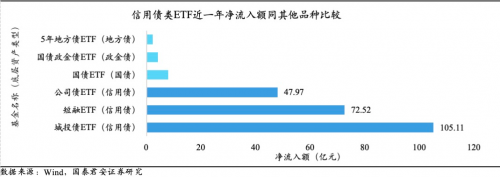

同时信用债ETF品类市场需求强劲。在低利率的宏观经济背景下,投资者对信用下沉、收益更高的信用债ETF愈发关注。截至2024年12月市场上仅有3只,但其市场份额不断上升,截至2024年下半年,3只信用债类ETF的累计规模已达到整个债券ETF市场的1/3以上。截至2025年1月17日,信用债ETF近一年的资金流入规模明显高于其他品类的债券ETF。

在需求强劲但产品又在相似赛道竞争的环境下,如何优选信用债ETF就十分重要,我们认为有三点特征十分重要:即更有优势的久期位置,一般以中短期为佳;更大的底层成分券库,有利于ETF分散风险,随机应变择券;更大规模、高流动性和低费率,有利于机构灵活变现和搭配策略。

以平安中债-中高等级公司债利差因子ETF(511030.OF,简称公司债ETF)为例,该ETF的底层资产主要为短期公司债,近一年的年化波动率为0.61%,最大回撤为-0.42%,具备较低的信用风险和市场波动风险;组合久期为1.55年,显著短于多数市场债券ETF产品,能够有效减少长期利率波动对市场价格的影响;管理费率0.15%,托管费率0.05%,投资成本低。

信用债ETF的资金流入规模显著超过沪交所同期限的其他品种债券ETF

1.中短久期或更佳——兼顾收益与回撤

作为被动式基金,维持一个有利的久期位置一方面可以合理权衡收益与波动,另一方面可以更好的协助投资者进行久期管理。

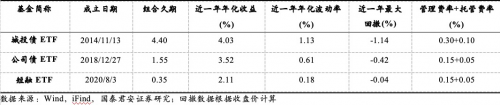

现存和即将发行的信用债ETF的久期都在5年以下,但新发的8只信用债ETF久期或都在3-4附近,1-2年久期信用债ETF较为稀缺,而这种久期位置恰恰是当前信用债ETF投资者最为需求的。目前市面上有三只信用债ETF,久期分别为0.35年,1.55年和4.4年,前两只都处于较短的久期位置。如公司债ETF的久期为1.55年,或能兼顾收益与回撤。

现存的3只信用债ETF久期、波动率、回撤与费率

较短的久期使得这类信用债ETF的回撤更为稳定。对目前发行的债券型ETF按照近1年回撤从小到大进行排序,两只短久期信用债ETF分别位于第一和第七的位置,近1年最大回撤率分别为0.04%,0.42%。在所有债券型ETF中,信用债ETF整体回撤较小,甚至低于很多相近久期的利率债基金,价格波动相对平稳。

低回撤的债券型ETF和信用债ETF(部分)

虽然久期较短,但从历史数据看,该久期位置的信用债ETF同时相对具有较好的收益,综合表现较出色。以公司债ETF为例,近1年收益率达到3.52%,且其久期仅为长久期信用债ETF(包括即将发行的8只挂钩的指数)的三成左右,近1年最大回撤也是如此。整体上看该久期位置的公司债ETF可以较好兼顾收益和回撤,综合表现出色。

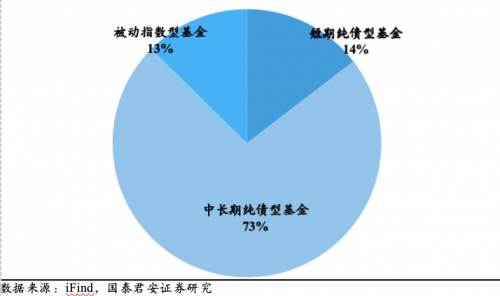

对于投资者而言,久期在1-2年的信用债ETF可成为短期纯债型基金的理想替代品。短期纯债型基金的平均久期为1.23年,与久期为1.5-2年的信用债ETF相近,使得后者具备了替代短期纯债型基金和货币基金的潜力,适合对久期拉长较为谨慎的理财客户。

不同种类债券型基金规模占比

2.指数成分券宜多不宜少——分散风险,提升理论收益率

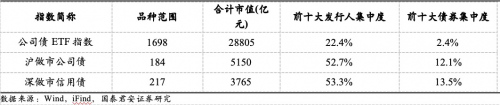

目前市场上标的为交易所信用债ETF标的指数主要有五种:沪做市公司债指数、深做市信用债指数、公司债ETF指数、上证城投债指数、中证短融指数。现存的三只信用债指数的成分券品种范围均较大。其中公司债指数总市值合计规模近2.9万亿元。2025年初新发行的8只基准做市信用债ETF中,有4只基金跟踪沪做市公司债指数(950245.SH),其余4只基金跟踪深做市信用债指数(921128.SZ)。沪做市公司债品种范围涵盖了184只债券,市值合计达到5150亿元人民币,平均YTM约1.97%,修正久期约为4.09。深做市信用债品种范围包含217只成分债券,市值合计3765亿元人民币,平均YTM约为1.91%,修正久期约为3.12年。现存公司债ETF指数的品种范围包含1698只债券,市值合计28805亿元人民币,数量和规模均相对较高,为跟踪该指数的ETF提供充足的策略容量,具备分散风险的优势。

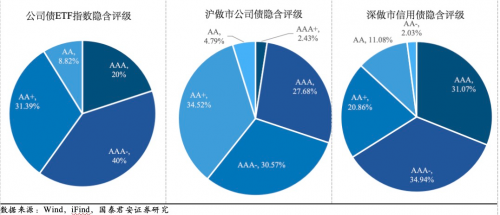

相比做市基准信用债指数,以公司债ETF为例,公司债ETF指数分散度高,信用评级总体上较好。在分散度上,公司债ETF指数的前十大发行人集中度为22.4%,前十大券的集中度仅为2.4%;相比之下,沪做市公司债指数和深做市信用债指数的前十大发行人集中度分别为52.7%和53.3%,前十大券的集中度分别为12.1%和13.5%,前十大发行人占比均超过五成,集中度高。相比之下公司债ETF指数的债券成分更加分散,降低了潜在的集中风险。

在信用评级上,公司债ETF指数的成分债券的信用评级分布较为均衡,其中AAA和AAA-级债券合计占比60%,具体分别为20%和40%,而AA+和AA级债券分别占31.39%和8.82%,整体信用水平间于沪做市公司债和深做市信用债之间,总体持平。

公司债ETF指数相比做市基准信用债指数策略容量更大,分散度更高

公司债ETF指数与做市基准信用债指数的信用评级基本持平

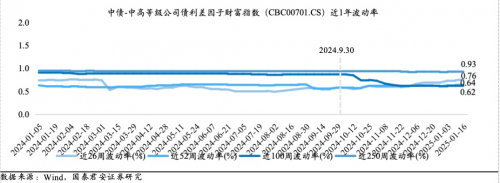

如前文所述,同时兼具短久期的优势,和分散投资的影响,相比做市基准信用债指数,公司债ETF指数回撤幅度小,波动率低,抗风险能力强。对比2024年9月30日前后的波动率数据,公司债ETF指数在“924新政”出台后,波动率基本持平,未受市场情绪影响而发生大幅的价格波动;在同一时期,沪做市公司债指数和深做市信用债指数的波动率水平出现了跳跃式上升。

公司债ETF指数波动率水平低且变化平稳

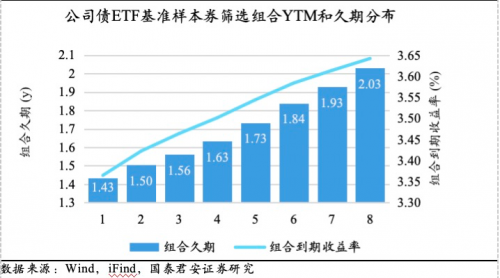

另外,债基ETF指数下充足的样本券也使得其静态收益有较高理论增厚空间。基于公司债ETF指数中的样本券分析,由于其数量充足,涵盖了不同信用等级和期限的公司债。可以通过筛选成分券提升静态收益上限。我们理论上可以对样本券进行了筛选和优化,指标选用久期与YTM的线性组合以平衡风险和收益,并剔除了久期短于0.5年、到期收益率低于0%或高于5%的债券(这种风险一般较高,或是相对较老的券,难以充足买入),将债券数量限制在200只以内。筛选后的样本券根据不同的久期范围构建出多个组合,在理论上看静态收益率均表现出显著增厚。

根据久期范围择优筛选债券组合可显著提升静态收益

3.高规模和高流动性——带来更好的策略搭配空间

机构投资债券ETF的主要目的包括个债替代、股债轮动、资金管理与质押、套利交易等。这要求信用债ETF也需要具有不低的规模、较好的流动性和较低的费率。

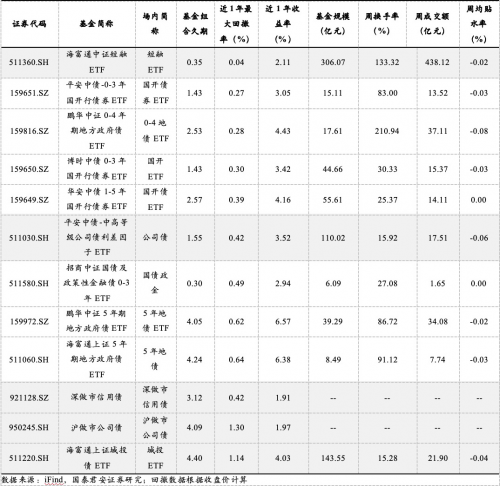

单只信用债基ETF规模如果太小,可能使得机构二级市场买入ETF时难以上量,或造成价格大幅波动,即策略空间有限。目前看,公司债ETF (511030.SH)规模已突破110亿元,海富通上证城投债ETF(511220.SH)规模为144亿元,海富通中证短融ETF(511360.SH) 规模为289亿元。整体上现存3只信用债ETF的市场规模较大,在债券ETF市场2024年底规模排行前五。对比而言,首批8只基准做市信用债ETF已于1月16日全部结募,合计募集规模也仅为约220亿元,策略空间可能在未来随着规模增加而扩大。

前十大债券ETF市场规模

信用债ETF流动性不可太低。信用债ETF由于底层资产流动性相对偏弱,流动性比之利率债和可转债ETF整体偏弱,但如前文所述,如果要充足的满足机构现金管理和股债轮动策略的需求,流动性不可太低。目前看信用债ETF的底层债券在交易所制度层面获得了做市支持,底层债券流动性的提升有助于解决信用债类ETF的发展难点,提高ETF一二级市场套利的有效性,稳定折溢价,投资者赎回券也能更便捷地卖出。此外,信用债ETF支持T+0交易机制,对持有期限无要求,提高了资金的利用效率,能更好满足投资者的流动性管理需求。对比久期短(3年以内)的共6只债券ETF2024年月度成交额数据可以看出,信用债ETF511030.SH流动性表现也较为优秀。

债券ETF流动性比较(按月流通额)

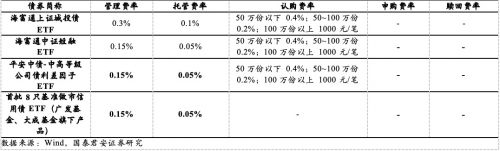

宜选择费率更低的ETF品种。由于ETF一方面并非主动管理类产品,另一方面也需要投资人自主决策和交易(将债基ETF视为工具)。而低费率的ETF市场中的工具性更为充足。目前信用债ETF费率具有下调趋势,公司债ETF最近也宣布下调费率。公司债ETF以及首批8只基准做市信用债ETF(以广发基金和大成基金旗下产品为例)均采用了“0.15%+0.05%”的双低费率模式。信用债ETF费率的下调也为投资者提供了更具成本效益的投资选择。

信用债券ETF费率

CopyRight@2008-2024 中国证券新闻 All Right Reserved

工信备案号:备案号京ICP(备)15095275

中国证券新闻版权所有违者必究